Evo zašto trebamo što ranije početi štedjeti za budućnost i svoju mirovinu

Piše: prof. dr. sc. Hrvoje Šimović, Ekonomski fakultet Zagreb

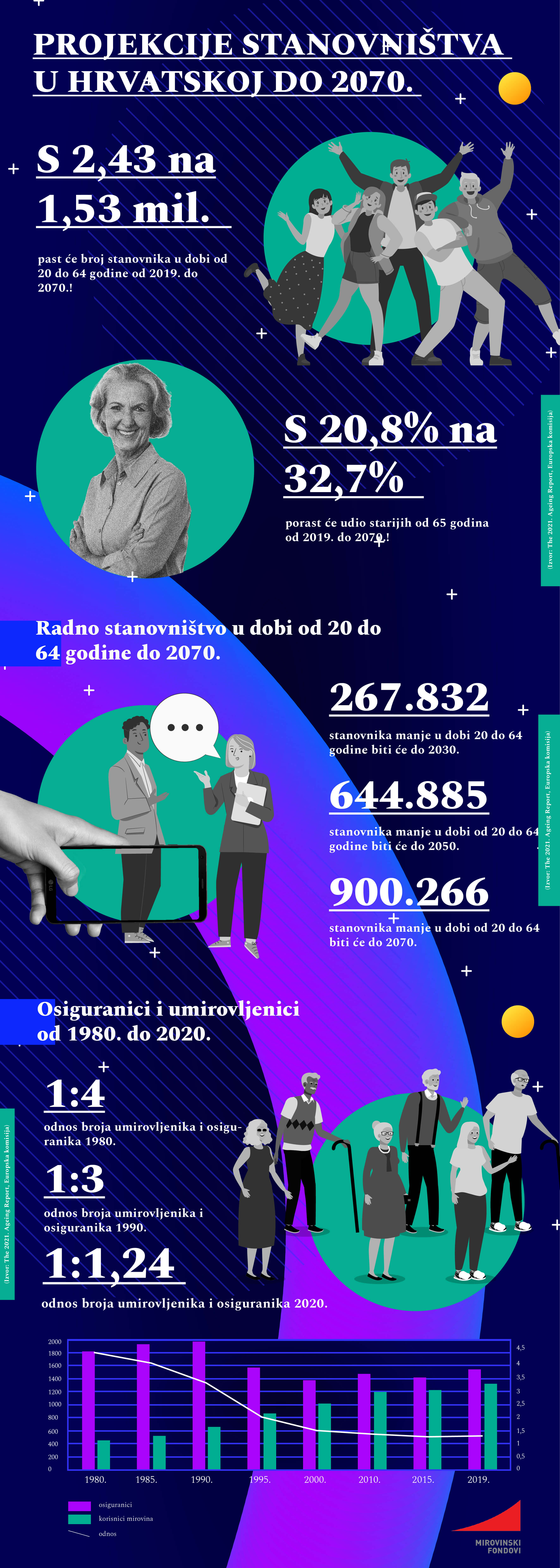

Mirovinski sustavi u Europi i svijetu pred velikim su izazovom demografskih promjena koje se odražavaju primarno kroz starenje stanovništva. Najnovije izvješće Ekonomske komisije o starenju stanovništva za 2021. pokazuje zabrinjavajuće demografske projekcije za budućnost Hrvatske. Očekuje se da će nas do 2070. biti 3 milijuna, sa znatno starijom strukturom stanovništva. U budućnosti će biti sve manje mladih i smanjivat će se radno stanovništvo u dobi od 15 do 64 godine, posebno u najboljim godinama za rad, tzv. prime ageu, od 25 do 54.

S druge strane, zbog produljenja životnog vijeka značajno će se povećati udio stanovništva starijeg od 65 godina. Posebnu pozornost u promjeni dobne strukture stanovništva treba obratiti na kretanje radnog stanovništva od 20 do 64 godine. To je dio stanovništva koji, ako radi, plaća doprinose za mirovinsko osiguranje. U 2019. radni kontingent iznosio je 2,43 milijuna, a taj će se broj, prema projekcijama, postupno smanjivati te se očekuje da će u 2070. iznositi 1,53 milijuna. To je 900.000 potencijalnih radnika i platiša doprinosa manje u usporedbi sa 2020. godinom.

U mirovinu prosječno sa 62 godine

Hrvatski problem je što imamo jednu od najnižih stopa participacije radne snage u Europskoj uniji. U 2019. u Hrvatskoj je bilo samo 71 posto populacije u dobi između 20 i 64 godine, a prosjek Europske unije je 78 posto. Ostatak populacije čine mlađa i starija populacija koja uglavnom nije radno aktivna i za koju radno aktivno stanovništvo skrbi kroz sustave države blagostanja kao što su mirovinsko osiguranje, zdravstvena zaštita, osiguranje nezaposlenih, socijalna skrb itd.

U usporedbi s većinom zemalja EU i u odnosu na europski prosjek, u Hrvatskoj se u mirovinu odlazi relativno rano. Prosječna efektivna dob izlaska s tržišta rada je 62 godine života, što je ispod prosjeka Europske unije.

U Europi uglavnom dominiraju javni sustavi mirovinskog osiguranja koji se zasnivaju na generacijskoj solidarnosti. To znači da generacije koje su trenutno zaposlene plaćaju obvezne doprinose iz kojih se financiraju isplate mirovina današnjim umirovljenicima. Zbog sve većeg opterećenja javnih financija, većina zemalja razvija razne sheme osobne štednje za budućnost. Uglavnom se radi o privatnim i dobrovoljnim fondovima, ali sve je više zemalja koje imaju određeni oblik obvezne mirovinske štednje, primjerice Danska, Francuska, Nizozemska, Švedska, Švicarska, Češka. Među njima je i Hrvatska. Svi zaposleni uz 15 posto obveznog mirovinskog doprinosa za prvi stup generacijske solidarnosti, uplaćuju i 5 posto obveznog mirovinskog doprinosa u drugi stup. To je individualna kapitalizirana štednja iz koje se isplaćuje njihova mirovina iz drugog stupa.

Još produljiti radni vijek

Stopa zamjene, koja pokazuje odnos prve mirovine i posljednje plaće, pala je u Hrvatskoj na oko 40 posto, a 80-ih se godina kretala između 70 i 80 posto, što se smatra optimalnim i primjerenim odnosom. Od tranzicijskih zemalja jedino Bugarska ima nižu stopu zamjene od Hrvatske, od 37 posto. U Češkoj ona iznosi 50 posto, u Mađarskoj 55 posto, a u Poljskoj i Slovačkoj čak 60 posto. Izdaci za mirovine već sada predstavljaju najveću pojedinačnu kategoriju javnih rashoda u Hrvatskoj. Prostor za povećanje javnih izvora financiranja je ograničen. Stoga je teško očekivati da će se povećavati obvezni doprinosi koji su ionako visoki. S druge strane, teško je očekivati da ćemo značajno povećati broj zaposlenih, toliko da bi to utjecalo na rast mirovina.

Ako se mirovinski sustav želi učiniti koliko-toliko održivim u budućnosti, svakako je potrebno raditi na mjerama demografske obnove i mjerama proširenja radnog kontingenta, što uključuje i produljenje radnog vijeka. Hrvatska postupno produljuje radni vijek i zaoštrava kriterije za odlazak u prijevremenu mirovinu. U konačnici, mlađe generacije morat će raditi dulje u odnosu na starije generacije. Osim spomenutih mjera, potrebno je preuzeti veću osobnu odgovornost za svoju budućnost, što je djelomice moguće kroz razne oblike štednje želi li se povećati primjerenost mirovina.

Štednja u trećem stupu među najisplativijima

Budući da se demografske projekcije smatraju najtočnijim projekcijama u društvenim znanostima, spomenuti problemi neće se moći ignorirati. Stoga se svaki vid štednje za budućnost, odnosno za mirovinu, smatra razboritim i logičnim. Država je prepoznala problem 2002., kada je uvela obveznu štednju u tzv. drugom mirovinskom stupu. Također, postoji mogućnost dobrovoljne štednje u trećem stupu, koji država dodatno subvencionira i čini ga jednim od isplativijih načina štednje. U konačnici, postoje i mnogi drugi oblici štednje i ulaganja za budućnost. Važno je imati na umu da se za našu budućnost i primjerenost naših mirovina neće nitko previše brinuti osim nas samih.

JEDAN UMIROVLJENIK NA 1,2 ZAPOSLENA

Zbog nepovoljnih demografskih kretanja, svi koji žele imati veću mirovinu od prosjeka, morat će preuzeti veću osobnu odgovornost za svoju budućnost. Država već sada ne može osigurati primjerene mirovine, a u budućnosti će ta mogućnost biti još manja. Razlog toga su starenje stanovništva i izrazito nepovoljan odnos osiguranika (zaposlenih koji plaćaju doprinose) i korisnika mirovina. Početkom 80-ih godina odnos osiguranika i umirovljenika bio je 4:1, odnosno četiri zaposlena plaćala su doprinose za prosječno jednog umirovljenika. Danas je taj odnos 1,2:1. Za održivost sustava smatra se da bi minimalan omjer trebao biti između 2,5:1 i 3:1. Vlastita štednja za budućnost nema alternative.

Hrvoje Šimović redovni je profesor javnih financija i fiskalne politike na Ekonomskom fakultetu u Zagrebu. Autor je brojnih članaka i studija iz područja financijske održivosti javnog sektora (mirovinski i zdravstveni sustav, infrastruktura, obrazovanje), fiskalne politike i oporezivanja. Jedan je od autora knjige “Ekonomika javnog sektora s hrvatskim primjerima”. Povremeni je suradnik i konzultant Svjetske banke, International Budget Partnershipa (Washington), Tax Notes International i drugih uglednih institucija. Član je International Institute of Public Finance, National Tax Association i Hrvatskog društva ekonomista te predsjednik Znanstvenog društva ekonomista.